生长因子多少钱一支(没开始就透支)

奥密克戎变异株在全球肆虐的背景下,“新冠疫苗+中和抗体+小分子口服药”的有效抗疫组合已经成为了市场共识。

疫苗方面,全球疫苗产能存在过盛的趋势,国内也获批了多款灭活、重组、腺病毒疫苗,仅剩mRNA技术路线缺位,不过在强大的政策助推下,国内疫苗接种率高企。

中和抗体方面,腾盛博药已经率先拿下国内新冠中和抗体组合的首个批件,在美国的EUA申请也已经提交。

中国向来有句老话:“缺什么,就补什么”,辉瑞Paxlovid的大获成功,使得有一款我们自己国产的新冠口服药成为了人民的希冀,同时也成为了国家战略物资储备的必然选择。

01 国产新冠药物的研发困境:辉瑞的Paxlovid不好超越

新冠口服药物的研发目前扎堆在两条路线,分别以辉瑞的Paxlovid和默克的Molnupiravir这两款已被获批药物为主要参照,对应抗新冠病毒靶点:蛋白酶(3CLpro)或聚合酶(RdRp)。

辉瑞Paxlovid的临床数据表明,其能将患者的住院或死亡率降低89%,是目前疗效最佳的药物,后来者并不好超越。

新冠病毒是一种RNA病毒,进入人体细胞后,它会利用细胞的蛋白合成机制生成包含多种功能性蛋白的长多肽链。这种长多肽链需要经过蛋白酶的切割,才能生成功能性蛋白,而3CL蛋白酶就是新冠病毒切割长多肽链的关键。

Paxlovid通过抑制3CL蛋白酶的活性,阻断病毒的复制过程,并且新冠病毒多变异于S蛋白,未来可有效应对病毒变异的情况。

开拓药业的普克鲁胺一度被认为是超越Paxlovid的最佳候选,在巴西的临床中将新冠患者的死亡风险下降了92%,可惜折戟于美国的三期临床。

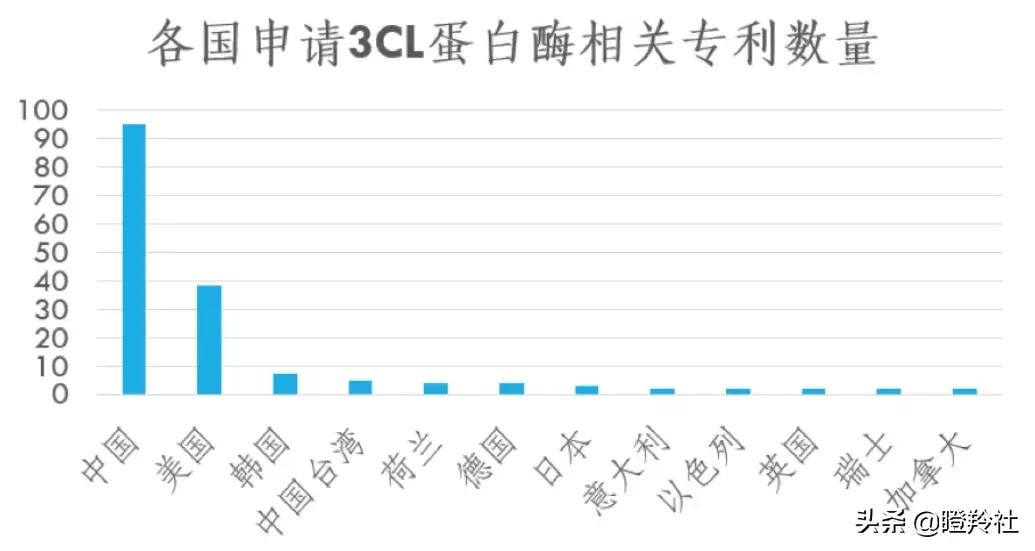

既然暂时无法在其他路线上弯道超车,那么遵循这条路线做me-better成为了最佳选择。值得一提的是,由于有对抗SARS病毒的经历,国内3CL蛋白酶方面积累深厚,中国申请3CL蛋白酶相关专利已公开数量为95个,意味着国内药企在这条线上充满机会。

目前,全球最快的是日本盐野义的S-217622,处于临床三期阶段。而这两天国内新冠药物研发企业的凌冽走势,会让人有形势一片大好的错觉,定晴一看,进度最快的是前沿生物美国临床一期的FB2001,先声药业、歌礼制药、盟科药业均处于临床前的阶段。合作层面,云顶新耀从新加坡科技研究局引进EDDC-2214,广生堂与药明康德合作开发3CL蛋白抑制剂。

相比辉瑞的Paxlovid,默克的Molnupiravir只能减少30%相对风险的数据显然处于下风,并且被学术界质疑存在基因突变的风险。

Molnupiravir属于RNA聚合酶(RdRp)抑制剂,新冠病毒是一种RNA病毒,RNA聚合酶(RdRps)是RNA病毒遗传物质复制和转录的关键酶,RdRp也因此被认为是抗RNA病毒药物研发最有希望的靶点之一。

由于是针对RNA聚合酶,所以该类药物一般具有广谱抗病毒活性,但这是把双刃剑,广谱性带来的副作用就很明显。宿主RNA合成过程中,也有可能错误识别这些“间谍”,因此不可避免的存在毒性,这是核苷类药物不得不尤其重视的一点。

效果的不尽人意和潜在毒性风险,多少给后来的跟随者蒙上了一层阴影。

相较3CL蛋白抑制剂,RdRp抑制剂的研发不是研发入局者少就是老药新用居多。国内方面,真实生物的阿兹夫定(老药新用,艾滋病适应症去年国内获批)处于三期临床阶段,君实生物的VV116已经进II/III期临床(乌兹别克斯坦卫生部紧急EUA),歌礼制药自主研发的ASC10处于临床前。

02 最具市场争议的公司:舒泰神

在新冠口服药研发厂商集体哑火的今天,走势最强的是舒泰神。

而舒泰神,注定是一家充满争议的上市公司,争议之处不止于公司羸弱的业绩,还有“双重药价虚开发票”的过往。

2020年7月,舒泰神收到来自国家税务处的《税务处理决定书》,被要求补缴三年的企业所得税约1191.38万元。经证实,公司在2016-2018年这三年期间,虚开增值税普通发票共902张,价税合计7962.7万元。

舒泰神为保持各地经销商处的高药价,要求其配合走账,双方交易习惯为实际交易价之上另行约定一份表面交易价。

为了应对政策,“高开发票”也是不得已而为之,舒泰神近几年来业绩每况愈下,颓势愈发凸显,这与公司产品线单一不无关系。

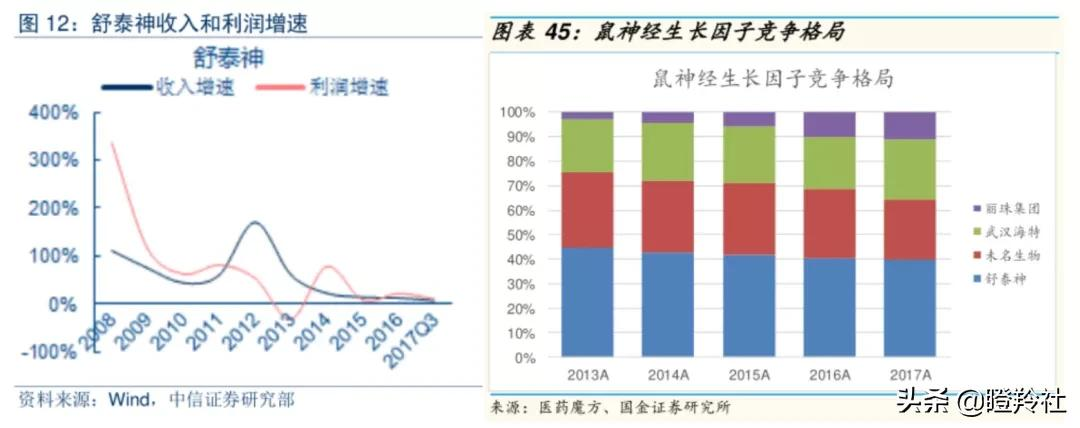

舒泰神曾经的辉煌,鼠神经生长因子“苏肽生”(2006年获批)发挥了重要作用,鼠神经生长因子是一种神经保护剂、神经营养剂,主要用于伤口快速愈合。

2009年苏肽生被纳入医保目录,舒泰神业绩开始快速上升,2016年公司销售额高达12.39亿元。

在度过成长期后,苏肽生遭遇连番打击,2017新版医保目录缩小了鼠神经生长因子的适应症(限定为外伤性视神经损伤或正己烷中毒);2019年国家医保局新发布《2019年版国家医保目录》,鼠神经生长因子直接被踢出医保。

苏肽生市场份额也由此接连下滑,舒泰神2020年的营收也下滑至4.25亿,当年亏损1.33亿。

自2021年10月以来,舒泰神的股价涨幅已经接近两倍,真正重新点燃市场兴趣的是公司新冠药物。

除了中和病毒的感染,新冠重症病人的细胞因子风暴应对也是极为重要的,C5a是急性感染,组织损伤炎症早期出现的最强因子,该靶点被誉为是广谱炎症的放大器。

舒泰神在C5a靶点管线布局可谓是国内乃至全球最多的,BDB-001注射液是公司全资子公司德丰瑞从德国Inflarx公司引进的C5a单抗,目前在全球各地进行临床,最快临床处于三期;STSA-1002和STSA-1005两项目是改善优化后的C5a补体(BDB-001是人鼠嵌合单抗,而STSA-1002是全人源单抗),STSA-1002已在中美进行新冠1期。

三条管线面向的患者群体预计均为新冠住院患者,适应症为预防肺炎重症化、降低重症肺炎发病率等;从美国最新数据看,美国新冠住院患者超10万,重症患者大约占其17%左右,BDB-001从临床地区看价值可能有限,迭代后中美双报的STSA-1002、STSA-1005可能是主要看点,但大分子的剂型可能将给产品的销售峰值带来阻碍。

另外,舒泰神还具备基因治疗概念,公司2003年就开始布局小核酸领域,虽然先发优势明显,但研发进度相对缓慢,目前进度最快的管线是治疗乙肝的STSG-0002,2019年获批临床,目前处于临床一期阶段。在数据未出来之前,难判断公司的技术路线是否真的可行。

不管你行不行,先炒为敬。

03 加速内卷,新冠药物的未来是疫苗?

如今新冠药物炒作的疯狂程度,让人想起了2020年初的疫苗。

尽管科兴生物上半年净利润86亿美元赚的盆满钵满,其领衔的一众新冠疫苗厂商股价却无法避免“自由落体”的尴尬。

没有一个好赛道能抵挡的住竞争者成倍数增多,所带来的估值崩坏。

生长激素如此,疫苗也是如此。

全球范围内至少在一个国家批准的新冠疫苗已经超过33个,早在2021年6月,已经有咨询机构预计2021Q4或2022年开始进入产能过剩状态,疫苗最大产能超150亿剂,但仍有很多厂商依然在不断扩建和增加产能。

新冠药物或许也终会迎来疫苗的“窘境”,中和抗体首当其冲。

目前,除了已经获批的腾盛博药和处于II/III期的迈威生物、神州细胞,国内尚有近30个新冠中和抗体处于二期临床以前的早期研究阶段,其中3个处于II期、I/II期临床,4个处于I期临床,其他均在临床前。

不敢想象,这一批管线如果能获批一半,竞争会激烈成什么样子。

相对而言,口服药的竞争显然温和不少,进入临床阶段的口服药研发国产厂商不超过5个。但问题在于,大部分公司都处于临床早期,大部分都在亚洲、中东等地区临床,价值最大的欧美地区临床缺位,未来在辉瑞Paxlovid的高压下,能否成功挑战又或者需要多久兑现商业化,留有很大的疑问。

结语:资本市场就是如此,在不同的场景,上演同样的故事。

更多医疗健康前沿资讯&一二级市场精品投资干货,欢迎关注头条号和公号@瞪羚社!

免责声明:本文章由会员“何阳”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系