重疾险保额50万一年交多少钱(儿童保险配置指南)

很多朋友第一次有保险意识,都是因为有了孩子。

升级为爸妈后,会突然觉得自己肩负重任,慢慢开始担心很多事情:担心自己生病,担心孩子生病,为孩子的教育操心,为学区房发愁。自然而然就会思考:有没有什么方法可以转移这些风险,提早规划?这时候,保险,也就自然而然成为了新手爸妈的选择。

但实际的工作中,我们看到很多新手爸妈因为爱子心切、信息不对称在投保的路上走了太多弯路。所以,今天我们就来聊一聊:孩子的保险到底应该怎么买?

本文主要分为以五个部分:

(1)识别风险

(2)投保顺序

(3)重点关注

(4)常见误区

(5)参考方案

01 识别风险

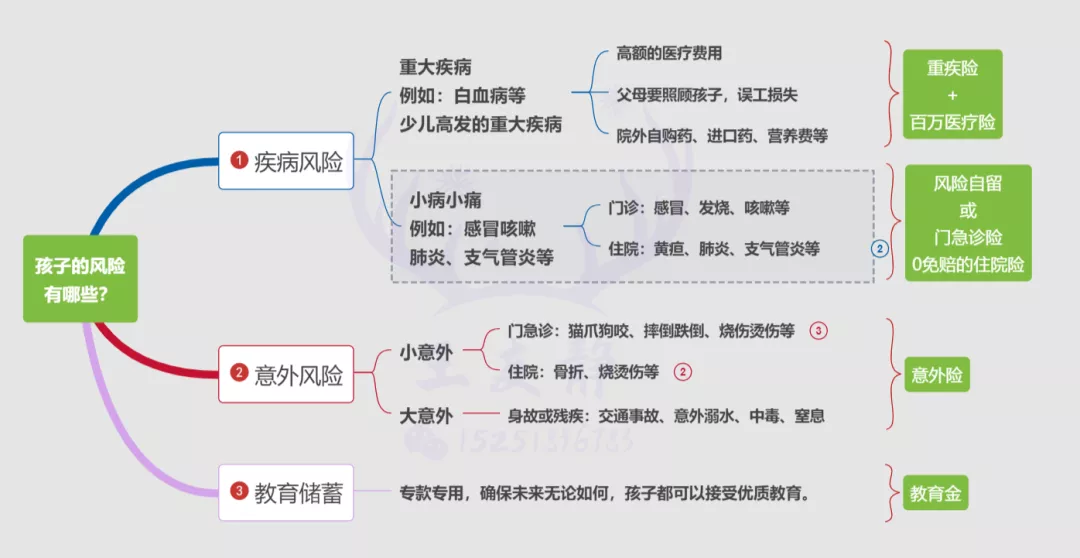

孩子的风险有哪些?

这里需要特别说明的是:门急诊险。

因为孩子的抵抗力相对较弱,感冒发烧、咳嗽肺炎等常有发生,可能每个月都要看一两次门诊,每次花费几百块不等。保险公司在这一险种上成本比较高,必然会把成本转嫁给消费者:提高保费,有免赔额,有每日最高限额,只报销社保范围内的医疗费用等。

因此,在门诊风险上,损失小,我们承担得起,可以风险自留。

当然,也有一些不错的门急诊险(参考第5部分参考方案),着实可以弥补部分经济损失。但也要请您做好预期管理。想要0免赔,无报销上限,100%报销,又不限社保用药的门急诊险,一定会很贵。

除非,我们希望给孩子提供最好的就医环境,最好的治疗手段,最顶尖的医疗资源,那么建议购买高端医疗险,可以涵盖公立医院特需部和国际部、私立医院,门急诊险也有其价值。

02投保顺序

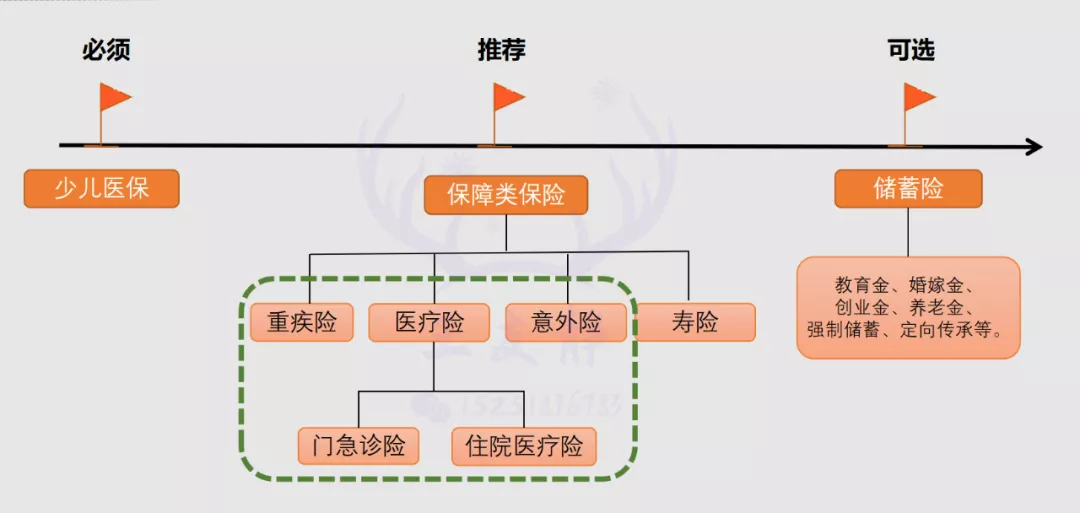

儿童投保的险种和顺序:

1 必须:少儿医保

少儿医保是国家为每个公民提供的最基本的医疗保障,覆盖范围广,没有健康要求,价格还很便宜。就像我们成年人的社保一样,是必须要买的。

2 推荐:保障类保险

保障类保险的四大金刚:重疾险、医疗险、意外险、寿险。

其中,寿险是身故或全残才能赔的。身故意味着收入能力永久丧失,对家庭经济影响巨大,需要保险进行经济补偿。寿险主要针对的是家庭经济支柱,贷款一族必备,但是小朋友根本没有收入,投保寿险的意义不大。

所以,建议给孩子配置:重疾险+医疗险+意外险。

医疗险中:百万医疗险是基础必备,门急诊险可酌情考虑。

3 可选:储蓄险

养育一个孩子要花多少钱,你计算过吗?“再苦不能苦孩子,再穷不能穷教育”这是出现于20世纪七八十年代并流行至今的一句经典口号。

这能省,那能省,但花在孩子身上的,父母却都不想省。面对养育一个孩子的刚性支出,保险可以用“现在的钱”锁定“将来确定的稳定现金流”,确保在未来不可知的日子里有一笔可知的金钱。

例如:0岁,男宝,每年交3万,交10年。

15-17岁,每年可领取高中教育金13548.6元;

18-21岁,每年可领取大学教育金27097.2元;

22-24岁,每年可领取深造教育金33871.5元;

30岁可领取成家立业金36万元。

分10年共交费30万,到30岁,一共领取61万多。

03重点关注

在各个险种的选择上有哪些需要重点关注的地方?

1 重疾险

如何购买重疾险,推荐阅读:重疾险配置指南,看这一篇就够了!

此处,主要说明以下三点:

【能买为准】

投保千万条,告知第一条!产品再好,健康告知过不了,对比再多,研究再透,买不了也是白搭。所以,如果孩子有体况,常见的有:新生儿黄疸、早产、低体重、肺炎、支气管炎、川崎病、哮喘、卵圆孔未闭、房间隔缺损、室间隔缺损等,请先告知健康情况,并提供所有资料:病历、入院出院小结、检查报告、复查报告等,让专业的保险经纪人帮您多家投保,争取最佳核保结果。以能买,为首要目标。

【保额要高】

一是因为孩子年龄越小,保费越便宜;

二是因为孩子得重疾,一般治疗费用极高,且需要父母照顾,会有收入损失。

南方周末《暗瘤-被忽视的儿童癌症》:恶性肿瘤已成为危及儿童健康的严重疾病,与成人肿瘤不同,儿童肿瘤进展极快,从一期发展到四期最快只要三个月;另一方面,儿童肿瘤的治愈率比成人高许多,儿童急性淋巴细胞白血病、霍奇金病,肾母细胞瘤等已经被视为“可以救治的恶性肿瘤”。

如果孩子不幸罹患重疾,能否得到及时、准确、持续性的治疗,最终还是由家庭的经济情况决定的。高保额的重疾险,可以避免家庭财务瞬间坍塌。

【关注少儿高发重疾】

给孩子配置重疾险,要尤其关注病种保障里有没有16种高发的少儿重疾:白血病、严重脑损伤、严重肌营养不良症、重症肌无力、严重心肌炎、成骨不全症、严重川崎病、重症手足口病、严重非恶性颅内肿瘤、严重癫痫、严重幼年类风湿性关节炎、严重哮喘、严重瑞氏综合征、胰岛素依赖性糖尿病、脑炎及脑膜炎后遗症。

这16种高发的少儿重疾中有很多都不在银保监会定义的28种重疾里,所以并不是所有重疾险产品,都会保障。

此外,很多少儿重疾险会针对少儿特定疾病、罕见疾病给到额外的赔付。例如,重疾险保额50万,确诊是少儿特定疾病赔付100万,确诊是罕见疾病赔付150万。需要注意的是,这项保障有些是保障到18周岁,有些是保障到30周岁,有些是保障至终身。

2 医疗险

医疗险大致分两类:

住院医疗险:百万医疗险、中端医疗险、高端医疗险,保额都是百万起步的;

小额医疗险:门急诊医疗、小额住院等,保额几千到几万。

此处就大家最为熟知的百万医疗险做以下讨论:

【续保的稳定性】

百万医疗险基本上都是交一年保一年的,第二年如果产品停售,或者因为理赔过或身体情况改变而被拒保,从而无法再购买医疗险,真的会很糟心。因此,医疗险续保的稳定性非常重要。目前有6年保证续保的,有15年保证续保的,最长有20年保证续保的。

与百万医疗险相比,MSH、安盛、Bupa等中高端医疗险的稳定性要明显高很多。

【免赔额】

百万医疗险基本都会有1万元的免赔额,不同的是,有些产品是6年共享1万免赔额,有些是每年1万免赔额,有些未发生理赔免赔额会降低,有些全家可以共用免赔额。

3 意外险

给小孩买意外险,最应该关注的是意外医疗。因为孩子调皮好动,猫抓狗咬、烧伤烫伤、摔倒骨折常有发生,这些都是意外医疗险可以报销的部分。推荐选择:0免赔、100%报销、不限社保范围的产品。保费也很便宜,每年不到一百块。

04 常见误区

孩子投保上走过的弯路,舍不得让你再走一次。

1 误区一:只给孩子买,大人却裸奔

在父母眼里,孩子是最金贵的,恨不得把所有的钱都花在孩子身上。然而,自己却只有医保,几乎就是在“裸奔”。

但请您记住,家庭是一个整体。一个家里最珍贵的资产是什么?房子么?车子么?存款么?都不是。是给家庭带来持续不断现金流,为家人创造美好生活,一路拼搏赚钱的成年人。

如果一个家庭失去了经济支柱那一股支撑性的现金流会怎样?房子断供,孩子生活教育无法保障,父母生活医疗无法得到解决。保险是唯一能够持续衔接家庭现金流的金融工具。因此,谁是家庭的经济支柱,谁创造价值的能力越高,谁就是优先考虑的保障对象,保障额度也必须充足。

因此,建议您统一规划全家的保障,合理分配预算在大人和小朋友的保险上,小朋友的保险必须买,但保费占比不能太高,保费的大头更应该花在扛着家庭重任的父母身上。父母才是孩子最大的保障。

2 误区二:贵的就一定是好的

不得不承认,这条逻辑在购买很多实物商品的时候可能是成立的。毕竟您买个房、买个车、买个包、买个手机都是看得见摸得着 ,使用频率很高,体验感很强,行业的信息透明度也相对较高,

但是,保险是什么?是一个金融商品,看不见摸不着。每年交了那么多钱,买回家的是一纸合同。那么保险什么时候能用上?对于保障类的产品肯定就是理赔的时候。

什么情况是可以理赔的呢?哦~~到了这个时候大家才会拿出合同找找条款,看看是否能申请理赔。

所以,推演到这里,可以得出一个结论:

买保险的本质就是买的合同条款,这也正是购买保险的底层逻辑。

所以,贵的≠好的≠什么都能赔!再“大”的公司,再贵的产品,条款上没写,也不会赔。更何况很多保险产品还贵的没有道理。

例如:各种返还型保险、两全保险,打着“有病治病 、没病返本”的噱头,约定到一定的年纪,假设到70岁,返还所交保费或者保额之类,保障还依然有效。

听起来好像很不错,但实际上,这类保险良莠不齐,差异极大。一方面,大多是约定没有出险,没有理赔过,才可以返还;另一方面,保费要贵很多。。。

这部分多交的保费,保险公司拿去投资,几十年后再还给您贬值的钱。一来一去,羊毛出在羊身上,买的永远没有卖的精。所以,我一直不建议普通家庭买这类返还型保险。

3 误区三:盲目购买教育金

我们中国人都很喜欢储蓄,买保险也希望能有一些理财功能。所以,很多爸妈一上来就先买一份教育金,觉得能给孩子把未来的资金都规划了。出发点虽是好的,但我们要知道,买保险的一大原则:先保障,后理财 。

无论是大人还是小孩,买保险都必须回归保险的本源:保障。

保险,是唯一一种可以避免家庭财务瞬间坍塌的保障性工具,至于教育金、养老金及其他目标的储蓄计划,保险不是唯一工具。

对于 90% 以上的家庭,相比投资理财,预防疾病、意外的风险,明显更重要。所以,请您确保:在家庭基础保障都已经配置齐全的情况下,再去考虑给孩子做一些教育金的规划。

05参考方案

以0岁,男宝为例,列举三个方案供您参考。更多产品,可根据您的实际需求,为您定制专属方案。

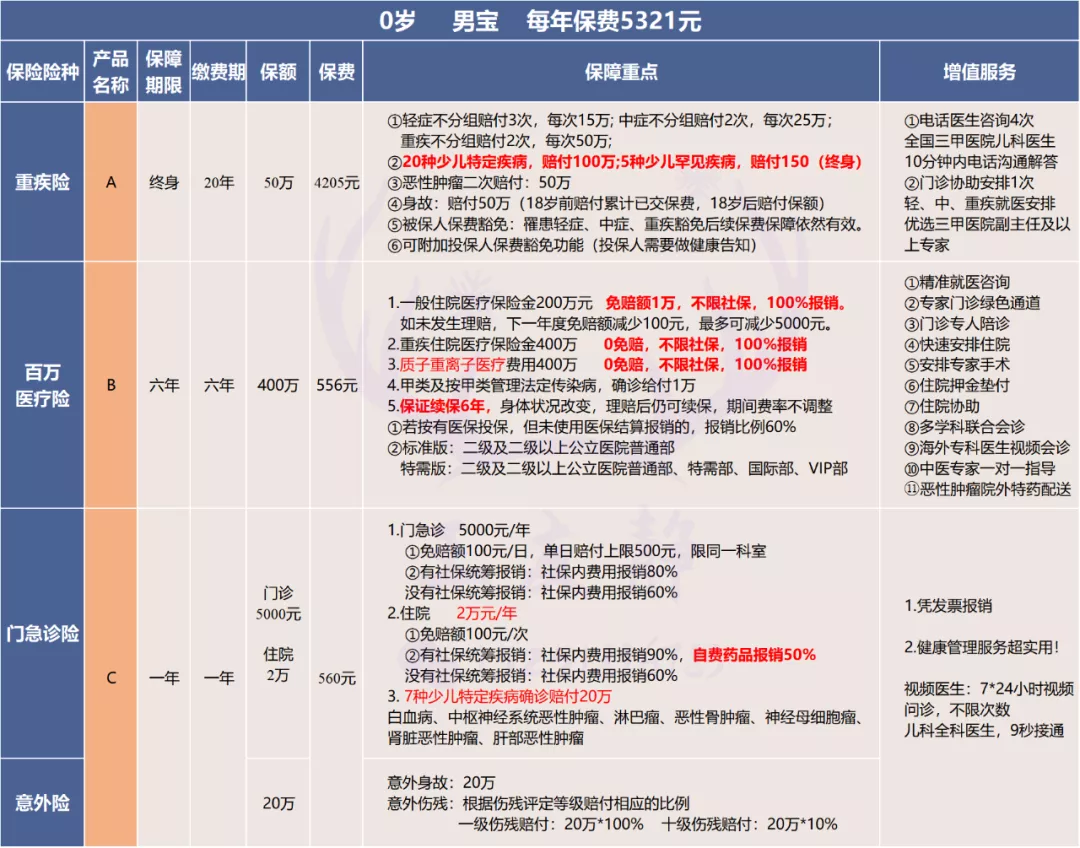

1 方案一:省心版

【方案的亮点】

(1)重疾险:网红爆款,各大测评文章首推,的确是非常优秀,灵活度也很高,可根据客户需求自由搭配。推荐阅读:见保丨少儿重疾,外甥女同款

(2)住院0免赔!!!(百万医疗险基本都有1万免赔额)

(3)省心,只需2款产品就可以搞定孩子的保险。

【方案的不足】

(1)一般医疗住院,自费药只报销50%(仅限药品);

(2)不包含质子重离子医疗保险金;

(3)B产品的续保稳定性未知,不保证续保,第二年能否续保还是看健康告知能否通过。

2 方案二:门诊风险自留版

【方案的亮点】

(1)重疾险:同上。

(2)百万医疗险:

6年保证续保,稳定性高,不会因为被保险人过往理赔情况和身体情况的改变而拒保。

免赔额递减:若没有发生理赔,第二年免赔额减少1000元,最多可减少到5000元/年。

不限社保用药,100%报销,有无社保均可投保。

十一项健康服务超级全。

(3)意外险:

门诊、住院均可报销,0免赔,不限社保用药,100%报销。

保障全:一般意外、烧烫伤意外、误食异物导致的意外、骨折都包含。

性价比高:10周岁以下,每年仅需86元。

【方案的不足】

(1)疾病导致的门急诊费用不可以报销,风险自留。

(2)一般疾病导致的住院有1万免赔额。

3 方案三:全面保障版

【方案的亮点】

(1)重疾险:同上。

(2)百万医疗险:同上。

(3)产品C有2万的住院医疗保障,可用于抵消百万医疗险中一般医疗的1万免赔额,相当于,一般情况住院,就只有100元免赔额。

【方案的不足】

因意外导致的门急诊费用,只能报销社保范围内的。

没有完美的产品,只有相对完美的组合。

识别风险,理清逻辑,抓大放小,避免误区。

写在最后

1岁配置保险,保障一辈子

30岁配置保险,也是保障一辈子

1岁比30岁多保了30年

但每年的保费却低了60%多

孩子没有选择权

你懂,ta就有

你不懂,ta就没有

以上。

免责声明:本文章由会员“金原一”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系