刮花险多少钱(宠物看病比人贵)

文|AI财经社 张梦依

编辑|杨洁

宠物“看病比人贵”,已经是广大铲屎官们共同的认知。一位宠物主告诉AI财经社,自己带着家里的宠物猫看了一次肾衰竭,就花去了5000元。但由于宠物们普遍没有上保险,昂贵的就医开销令很多宠物主不堪重负。

宠物健康日益受到重视,宠物保险行业也早已应运而生。然而,尽管宠物经济千亿市场正在兴起,聚集了支付宝、平安保险、腾讯微保等玩家的这块市场,却仍然不温不火。

“铲屎官”们为了宠物并不吝惜投入,但在投保了保险产品后,有不少人吐槽称,多数保险项目性价比不高、单次保额低、报销比例低,服务态度也不佳。但同时,保险机构的日子也不好过,目前行业内宠物诊所医疗水平良莠不齐,还存在各种骗保现象,大部分行业参与者还处于亏损状态。

宠物经济的风刮了又刮,那么宠物保险赛道的未来,究竟是“蓝海”还是“死海”?

宠物看病,比人还贵

罗雯雯在一家音乐出版公司工作,北漂三年时间里,两只国产土猫成了她最亲密的家人和室友。

宠物经济正在兴起。无论是年轻人,还是上了年纪的老人,撸猫撸狗成为了他们的情感寄托。艾媒咨询的数据显示,中国宠物市场规模在2019年就已经达到2212亿元,在2020年达2953亿元,增长率达到30%。而在宠物消费的日常支出中,比起食物和其他用品等来,医疗才是大头。

《2020中国宠物医疗行业白皮书》显示,2020年全国城镇犬猫数量超过1亿只,较2019年增长1.7%。从宠物消费结构看,各细分品类中,宠物诊疗支出增长6.2%。据统计,从平均单只宠物每年在宠物医院的花费来看,一年看病花费在500-1000元的饲养者占比19.1%,年消费在1000元以上的人群占比28.8%。

谈起宠物的看病开销,罗雯雯连连摇头。“看病开销上不封顶,毛孩子病一回,一个月甚至几个月的积蓄就没了。前段时间我家的老大隔三差五地呕吐,我带它去做了血检、尿检、肠梗阻和胰腺炎的检查,花了800元,结果什么毛病都没查出来。加上宠物医院开的处方粮和调理肠胃的药品,我花了1000元出头。这还是在我没舍得给它做胃镜的前提下,如果我再做个胃镜的话,3000元一下子就没了。”

宠物就医开销“比人还贵”早已不是稀奇事。“高收费、暴利、不透明”成了众多宠物主对宠物医院的感受。

美联众合动物医院北京瑞美分院的张医生对此解释称,“人生病时可以告诉医生自己有哪些症状,但猫狗不会说话,只能通过检查一一排除问题,听到过度检查,滥收检查费一类的抱怨,我们也很委屈,不检查就没法确定具体是什么问题。现在政府对宠物药品价格没有制定统一标准,不同地区和城市定价差别比较大,宠物主自然直觉上就会感觉到‘看病贵’。”

她还表示,猫狗吞食家中的耳机、针线、瓶盖,虽然是小毛病,但也要开刀才能根治。“动物生病时,忍耐力很强,不会立即表现出来,等到主人发现问题时,往往问题已经很严重了。”

但是,这也让“看病贵”成为很多“铲屎官”们心中的痛点。尤其是对于“Z世代”的年轻人来说,为了减轻养宠的医疗费用负担,宠物保险也随之而生。

去年11月,李丹千挑万选买了一只心仪的博美犬,想起父母家中毛病不断的法斗,她赶紧将小狗带去做体检,果不其然,查出了支原体感染,一种冬季常见的犬类疾病。

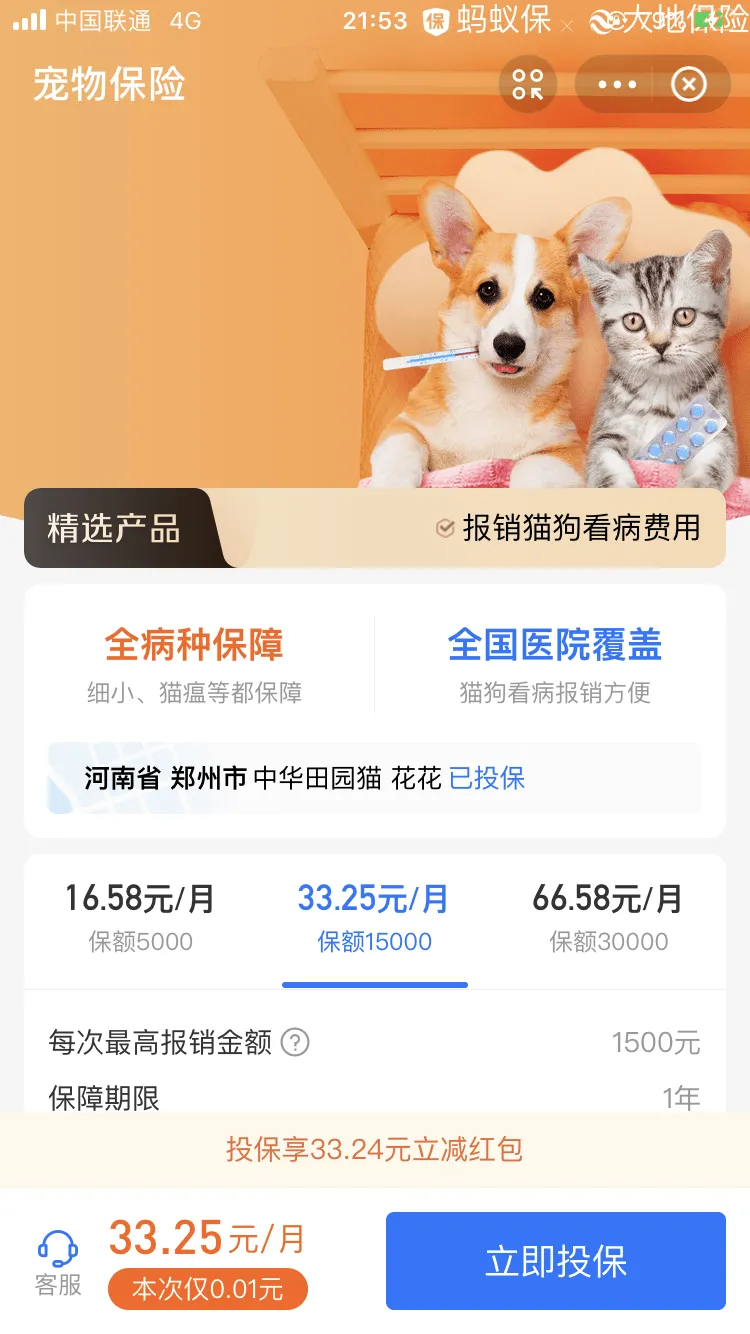

“一天输液花了70元左右,我连续带它去输了十天液,所有开销加起来一共1000多元。”李丹说,这“已经很便宜了”。但是,对于工作不久的年轻人而言,经常性的宠物医疗支出也仍然让人吃不消。因此,不久后她就在支付宝里为自家的狗买了保险,一个月投保额在33元左右,“看到便宜就买了”。但对她住处附近的几家医院是否属于定点医院、能否支持理赔时,她就并不清楚了。

李丹告诉AI财经社,她投保的是由大地保险承险、蚂蚁保保险代理有限公司代理销售的宠物医疗保险,也是目前主流的宠物保险之一。该保险缴纳的保费可分为199元、399元、799元、1399元四种,对应的保额在5000-15400元之间,保障期限为一年,定点医院的赔付比例为0.6,非定点医院的赔付比例为0.4。

我国宠物保险行业起源于2004年,华泰保险推出“小康之家”家庭综合保险,首次将宠物责任以附加险的方式纳入保险范围。随后几年,太平洋保险、人保财险、平安保险、众安保险、阳光保险先后推出宠物保险产品,与此同时,一些宠物保险创业公司也陆续成立。随着行业参与者的增多,宠物保险逐渐由第三方责任险扩大至宠物医疗险和宠物责任险。

在中国,宠物保险仍然是一个亟待开发的小众市场,我国宠物保险的覆盖率仅为1%,远远低于瑞典40%的覆盖率,和英国25%的渗透率。

在宠物医疗市场的庞大需求面前,宠物保险也成为一片被寄予期待的“蓝海”。

宠物保险“不叫座”

尽管已经在国内推出多年,但给家里的宠物花钱眼都不眨的铲屎官们,会愿意为宠物投保吗?

事实是,虽然这一业务存在的时间已久,但多数宠物主对其仍然缺乏认知。

AI财经社咨询了多位宠物主后发现,对大多数宠物主而言,他们在为宠物花钱上慷慨大方,但对如何为自家宠物投保还了解甚少,甚至连很多宠物医护人员都没听说过宠物保险。

根据《2019年宠物行业白皮书》显示,有62.0%的宠物主不了解市场上的宠物保险产品,40.7%的宠物主不知如何挑选出合适的产品。各大社交平台上,养宠话题仍集中在如何挑选宠物口粮、日常用品上,鲜见对宠物投保的讨论。

除了认知度之外,大多数市面上的宠物保险项目,屡屡被吐槽医疗可报销比例低、保额低廉。在不少宠物主眼中,目前的宠物保险,仍然是“小病用不到、大病用不了”的状态,也让很多人对宠物保险望而却步。

据了解,目前市面上流行的宠物保险主要分为宠物医疗险和宠物责任险,前者关注宠物高发疾病费用,后者则针对宠物伤人的理赔费用。

以宠物医疗险为例,多数医疗险覆盖皮肤病、肠胃炎、感冒咳嗽、细小等高发疾病,非指定疾病则不予理赔。就拿平安爱宠医疗计划来说,其理赔限制可谓苛刻,要想理赔必须要有合法的饲养身份,到相关部门进行登记;而一些诸如“乱喂食物宠物拉肚子”等被认为是宠物主自己造成的意外事故,以及车祸等无法认定的事故,都无法获得理赔。此外,如一位宠物主在当年获得了理赔,那么第二年要缴纳的保费还要随之上涨。

多数保险公司还会对单次就医费用设置免赔额,通常200元起赔。单次理赔也有相应限额,一般800-1500元不等,如在非定点医院就医,报销比例仅有30%。不过,具体赔付时,可能会在上述赔付比例上有所缩水。比如支付宝的宠物医疗险,就不对出诊费、挂号费进行赔付。

明亚保险经纪公司的李景在知乎上表示:“就拿支付宝的宠物保险来说,单次事故最高报销费用分为400元、1200元和2000元三个档次。但我不明白,这里的‘单次事故’是什么意思?同一个疾病,你去医院十次,也属于单次事故,可一年发生多次相同事故的可能性是比较低的,我买这个有意义吗?”

“目前而言,宠物险我是绝不可能买的。我差买保险的300多元么?我差报销的2000元么?我差的是治我家的猫传腹的3万元啊!”一名知乎网友吐槽说。

也有很多宠物主认为,现在的很多宠物保险,理赔手续复杂、服务态度不佳。在黑猫投诉平台上,类似投诉层出不穷。一位用户表示:“本人投保了众安保险宠物险,保额1000元,在出险后及时提供了相关理赔资料,保险公司承诺5-10个工作日内处理赔偿。但在超过10个工作日后,保险公司不但不予理赔,反而在本人咨询客服后擅自取消了我的理赔申请。”

保险公司,有苦难言

目前,这些宠物保险的宣传渠道仍以线上为主,包括保险公司的官方账号,宠物医院的宣传平台、地方生活类的公众号等,此前,太平人寿保险、大地保险都曾发布文章推销自家的宠物险。也有部分宠物医院也通过推销宠物就医折扣卡的方式,推销保险产品。

据张医生介绍,现在该院推出一款1699元的就医保障卡,宠物在该院就医的医疗处置费能打6折,药品能打7折,该卡还赠送疫苗、驱虫、年度体检等服务项目。“我们会给宠物建立医疗档案,分析宠物的疾病数据,后期医院可能会根据这些资料,为宠主介绍相应的保险产品。”

也有宠物主担忧,自己的用户数据,也会通过这种方式被收集。但对于更多的宠物医院而言,它们并不愿意承担起推广宠物保险的责任。目前的宠物保险中,优质的医疗资源也一直处于稀缺状态。

“这种保险我建议大家慎重购买,我前段时间才踩了‘雷’。我买保险的时候告诉我,有一百多家医院体检看病都能报,但今年年初我准备带宠物体检时,却被告知只能在少数几家医院中选择,原来保险里提到的名气大的医院都不合作了。”在一个养宠群中,一位宠物主说。

一位宠物医疗行业人士告诉AI财经社,目前大部分宠物医院仍是“夫妻店”规模的小诊所,质量良莠不齐,因此也加大了保险机构和医院的合作难度。

“现在的很多宠物医院都是私人诊所,缺乏系统和正规化的运营管理,有的连发票都不给开。这些小型诊所的医疗水平一般,连为宠物确诊疾病都难,怎么能让保险公司心服口服地给你理赔呢?”北京房山一家动物诊所的李医生说。

而对于宠物保险赛道的玩家们而言,目前宠物保险产品的风控工作仍存在很多漏洞,市场仍不规范,“骗保”等现象也层出不穷。

“宠物保险的投保手续比较简单,只用上传猫的全身照和正面照,没有身份证,再等待一个月,确保宠物健康无病保险就能生效,有的消费者跟医院商量好,让对方提供发票和证明,然后把理赔金额对半分。还有的消费者‘钻空子’骗保,比如给两只长得像的猫投一份保险,一起共用;甚至用流浪猫狗套取保费,这类事件可以说屡禁不止。”太平洋保险的一位负责人说。

也因此,尽管国内宠物保险产品不少,但多数保险公司还未在宠物险上实现盈利。

前述太平洋保险的负责人告诉AI财经社,“一开始(产品)设计的时候比较理想化,后来发现赔付率居高不下,连续多年呈亏损状态。主要是因为市场发育先天不足,缺乏宠物发病率、丢失率方面的数据,赔付率降不下来。但如果限制疾病类型、赔付金额降低赔付率,又会影响用户端的体验。”

近年来,随着AI技术和宠物鼻纹识别技术的推出,骗保问题在一定程度上逐步得到解决。

去年5月,陆金所宣布,该平台成为首批应用AI技术进行宠物身份识别、线上理赔宠物保险产品的第三方线上平台。AI技术仅通过拍摄宠物正面照片即可识别身份。去年7月,支付宝保险平台也上线宠物鼻纹识别技术,并将其应用于宠物保险。宠物鼻纹和人类的指纹相似,具有唯一性和不变型,准确率已经超过99%。

行业人士指出,新一代宠物主与电商用户高度匹配,电商将为宠物保险的发展带来新动能和大量红利。

“这些能够促使线上线下资源对接,打造全渠道销售闭环,实现线上线下协同销售、互相导流。”中金公司投资银行部新经济负责人齐飞曾表示,数据和科技赋能行业,通过人工智能、云平台等手段获取用户和行业数据,构建精准的宠物主画像和行业洞察,有助于宠物保险行业的产品创新和服务升级。

但宠物保险赛道要想“火”起来,还需要时间。

(应受访者要求,罗雯雯、李丹均为化名)

本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

免责声明:本文章由会员“李原”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系