三米粥铺加盟费多少钱(早餐赛道)

中式早餐:复购率高的刚需市场

中式早餐里,大家最先想到是豆浆、油条、饭团、包子和馄饨等等,这类传统中式小吃作为具备国民度的食物,在中国人的餐桌上扮演着重要的角色。

虽然这类传统中式小吃普通,但不分地域、不分阶级、不分老少都喜欢。看似从早餐切入,但满足早午晚市,下午茶、夜宵全时段经营,消费场景绝不仅局限于早餐,这也是正餐不具备的先天条件。

中式小吃集合细分品类商机已来。

中国早餐市场有多大?

根据研究咨询公司英敏特预测,中国早餐市场规模将从2015的1.33万亿至2021年的1.95万亿。随着我国居民生活节奏的快,选择在外食用早餐的消费者越来越多,外食早餐的销售额2015-2021年预计复合年均增长率达7.4%,较行业增速更快。

早餐是个复购率高的刚需市场,而且油条、豆浆、大饼、馄饨等一类中式小吃,也是大众接受度高且受众广泛的国民品类,无需市场教育。

看似早餐属性明显,可涵盖早中晚下午茶夜宵一天五市。另外,小吃小点满足不同用餐需求,早餐、工作午餐、日常便餐等消费场景,而且消费人群不受局限,不分老少都喜欢。

更重要的是,中国基本面是典型的金字塔型社会,我国拥有6亿月均收入在1000元低收入人群。虽然中式小吃平凡普通,但却是普罗大众的刚需,做的是民生生意。

传统中式小吃既掐中大众消费刚需,又切中高频价格带。

机会尚存:早餐赛道也有黑马

早餐赛道上从来不乏“淘金者”。

巴比馒头上市3000+家店;早阳包子,3000多家店铺;汤包界的“老台门”突破5000+;吉祥馄饨拥有2500+家门店;就连豆浆油条之王永和也在全国开设了650家门店……早餐,按单品类划分,陆续跑出了多个“黑马”品牌。

然而早餐店,相对来说,一直处于摸索阶段。

近日,生鲜电商叮咚买菜曝光线下早餐店布局,力图以高热卖的早餐预制菜式突破,进军早餐市场。至此,又一个跨界者已经进入游戏。

事实上,近年来,早餐赛道已经被多个领域的巨头“瞄准”。内参看了一下,发现入围的主要是三个领域的“大佬”——餐饮供应链公司、便利店、快餐巨头。

餐饮供应链企业领域以叮咚买菜、千味央厨、盒马鲜生为代表。除了叮咚买菜,去年千味央厨推出“早餐大师”,正式进入早餐赛道,计划5年内布局1万家门店;盒马鲜生启动早餐连锁“盒小马”孵化项目,曾表示在上海开1000家门店。

便利店也是进入早餐圈的“活跃分子”。7-11、全家、京东等国内便利店已经布局早餐,便利店跨境“出击”已见成效。据报道,29%的消费者在便利店购买早餐。

快餐行业的巨头们也没有“闲着”。比如肯德基、麦当劳、星巴克也推出了早餐品类,以早餐为工具来吸引顾客,增加收入。此前,麦当劳执行副总裁在内部会议上强调,早餐是麦当劳的重大机遇。

随着“跨界者”进入早餐领域,早餐市场加速发展。根据公司数据,截至目前,我国有28万家早餐相关企业处于活跃/幸存的企业状态。即使在受疫情影响的2020年,早餐相关企业的新增和存续企业数量也将达到5.1万家,高于2019年,今年上半年,我国注册早餐企业2.8万家。

7-11、全家等便利店,利用线下商圈已建立的线下门店网络,以及门店成熟的结账和收银流程,增加早餐品类。数据显示,在便利店,生鲜食品可以顶半边天。与日本便利店相比,罗森生鲜销售额占比40-50%,7-Eleven生鲜销售额占比50%,全家生鲜销售额占比超过40%,此类企业也是最好的跨境早餐。

盒马鲜生、叮咚买菜等食品供应链中的跨界企业,大部分都有自己的前端仓库和物流配送系统。不同的仓储模式有不同的早餐选择。比如叮咚麦菜在全国拥有950+前端仓,早餐店+前端仓模式自然会放大供应链优势。因此,消费频率高、流通快的早餐品类是其主打产品;盒马鲜生线下采用店仓一体化模式,即兼具零售功能和仓储功能。所以盒小马早餐店的餐点种类很多,主要是保证菜品的新鲜和丰富。

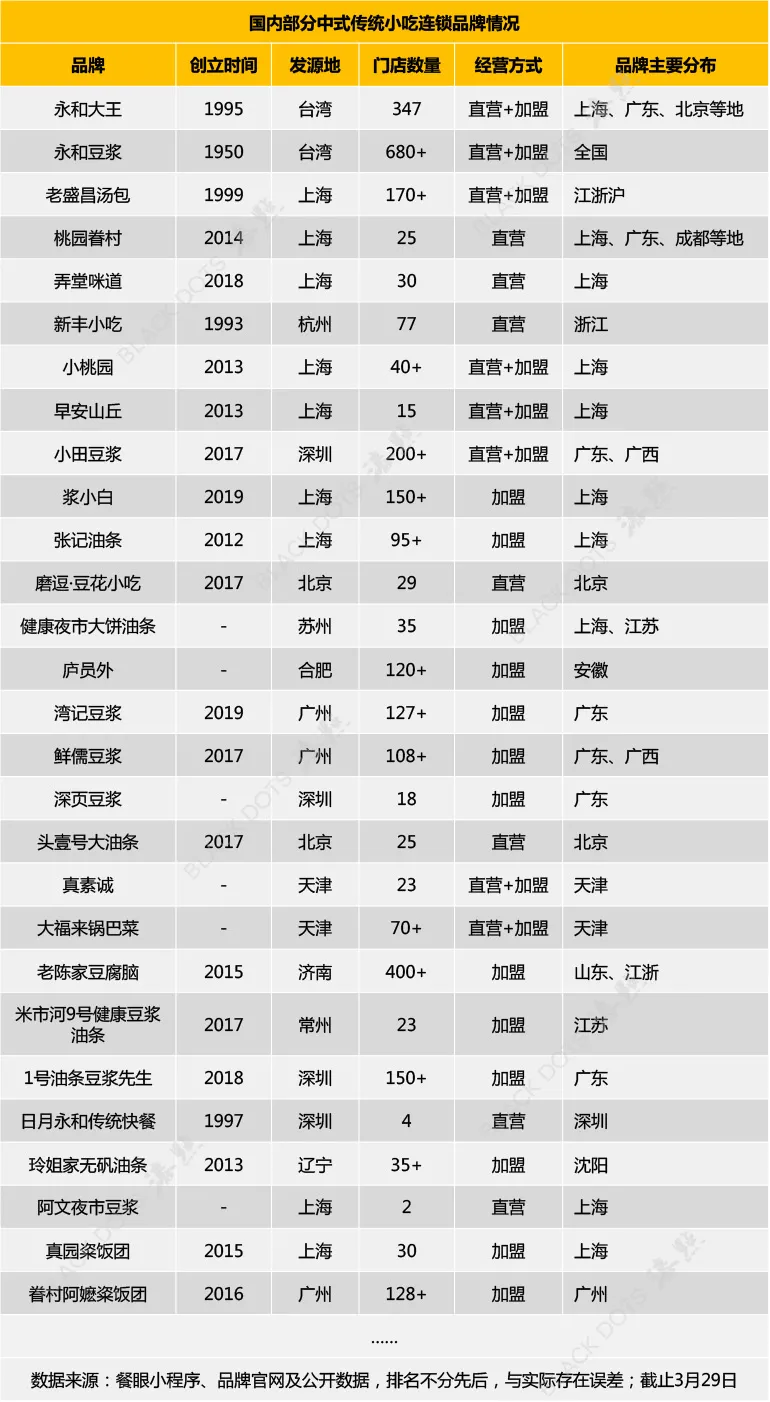

永和大王将早餐的油条、豆浆融入全天的菜单中,与其它菜品补充呼应,除了豆浆油条,还打响了卤肉饭这款招牌产品。永和豆浆除了线下餐饮门店经营风生水起,豆浆粉零售产品在B端和C端也两边开花。

2014年,桃园眷村将豆浆油条大饼市井小吃门店开在LV边上而名声大噪,率先将早餐品类高端化,打破了人们对“豆浆油条”的认知,抬高了品类的天花板。

不过令人叹息的是,桃园眷村在近期经营在遇到一些小问题,上海、成都等地关闭了数家门店。

上海的弄堂咪道2016年成立,目前已有30家直营店,上海、成都等城市均有分布,主营上海“四大金刚”,涵盖午餐、晚餐一天营业24小时的经营模式。

上海的小桃园2013年成立,素有“低价版桃园眷村”之称。文艺时尚的用餐环境,产品价格大众化,油条3元,豆浆4元,涵盖传统中式小点与西式小点,客单价15-20元,丰俭由人。

目前已经开出40多家直营和加盟门店,主要分布在上海区域,杭州、北京等城市略有延伸。

另外,早安山丘与小桃园出自同一家企业之手,相比小桃园,早安山丘模式更轻,目前已经在上海开出15家直营和加盟门店。

上海发家的老盛昌汤包,以汤包为主打,经营小点、面饭等快餐一天五市的经营模式,门店主要集中在江浙沪区域,正在开拓深圳市场。

张记油条2012年发家于上海,远看门店其貌不扬,但却通过加盟的方式在上海本地开出近百家门店,选址大多在社区、菜场附近,是社区周围居民早餐店最佳选择。

发家于杭州的新丰小吃,以经营江南传统小点的经营模式为主,目前已开出了70多家门店,集中分布在浙江市场。2017年挂牌新三板,企业实力不容小觑。

2016年外卖市场崛起,早餐外卖市场需求增加,因此也生长出一批聚焦外卖赛道的中式小吃品牌,譬如上海的浆小白·豆浆夜市、广州的鲜儒豆浆、深圳的1号油条豆浆先生等品牌,它们均已加盟模式进行规模扩展。

从路边摊到连锁品牌化,传统中式小吃集合模式品牌开始崭露头角,以上仅是其中的一部分。

早餐市场的特点与瓶颈

1、单品类轨道全面展开。虽然早餐市场还没有冲出一个民族巨头品牌,但国内早餐单一品类已经打出了各自的轨道。

去年,“中国包子第一股”巴比馒头上市。截至去年底,全国已开设门店3089家;全国打包连锁品牌早阳包子2019年门店超过3000家;包装行业品牌老台门也突破5000+门店;专注于馄饨的头部品牌,吉祥馄饨已经拥有2500+家门店,就连大家日常吃的豆浆油条也被永和大王650家门店开到全国。

最常见的早餐项目包括包子、馄饨、油条、豆浆和包子。他们或直接或专营单一产品,向全国扩张,跑出行业龙头企业。

单品类企业的突破,给微利的早餐行业带来了希望。从全国统一采购食材,到工厂标准化生产,再到配送到门店销售,早餐品类的统一供应链管理和运营,不仅让品牌在全国范围内快速裂变,提高了利润率。

2、万亿级的市场,却跑不掉民族品牌。早餐是日常生活中的三餐之一。它不仅是高频的,而且是刚需的。拥有14亿人的消费基础。早在2019年,早餐市场规模达到2万亿元。到 2021 年,中国消费者将在户外用餐。早餐市场销售额有望突破8400亿元。

显然,巨大的市场规模吸引了众多跨界者的追捧。万亿规模的早餐市场仍处于蓝海之中。跨界早餐赛道不仅可以帮助跨界者获得巨大的流量,还可以利用新战场,帮助他们扩大资源优势,开辟第二条增长曲线。

早餐市场虽然巨大,但还没有一个民族品牌。目前,市场上散布着商户、小商铺和夫妻店。不少早餐店早、午、晚多次营业,早餐销售额占比不高。因此,早餐市场仍处于“蓝海”,仍有很大的机会。

·瓶颈:巨头较量与跨界品牌抢食

传统中式小吃品类从早餐市场切入,这与正餐完全不同的刚性需求和消费场景,给市场留下不少市场空间,且不说巴比馒头的上市给行业带来的积极影响,从政策来看也是利好,各地政府都在扶植当地早餐工程。

早餐赛道开始大升级,传统中式小吃品类培育出了万亿级别早餐市场,被看做蓝海市场,当然竞争也开始激烈。

1) 餐饮连锁巨头较量

放眼中国的早餐市场,也一直鲜有巨头较量,但同时也被看做是快餐业竞争的最后一块蓝海。

肯德基、麦当劳连锁餐饮巨头早早盯上早餐生意,两者分别都推出“6元早餐系列”。

早在2002年,肯德基就在上海推出粥类早餐,而且在提供汉堡、咖啡这类洋餐之余,不仅加入了粥、油条等传统中国食物,还增加了饭团、蛋卷、热干面等品类中式传统小吃。

与肯德基不同,本土化更保守的麦当劳则是在早餐时间段提供汉堡、咖啡等西式早餐,而在去年麦当劳开始加码早餐市场,推出了超值早餐月,连续28天,每日限量提供低价早餐。

今年,星巴克也盯上了早餐市场这块大蛋糕,试图“降低身价”来抢占早餐份额。

1月中旬,星巴克江浙沪及深圳区域推出低价早餐组合,一份主食+牛奶,售价 15元或19元,这是星巴克史上最便宜的套餐价。此外,休闲西餐连锁Wagas在早上推出早餐套餐吸引精致、高品质的年轻消费者。

中式快餐连锁品牌也不会放过早餐这块处女地,中式第一快餐品牌老乡鸡,2015年就推出早餐,借助连锁门店的便利性,大力发展早餐经营。

据相关资料显示,老乡鸡只有500家直营门店时,每天进店的消费者约为20万人次,而早餐顾客的占比达到三成。

此外还有北京的嘉和一品粥店、郑州的谷连天等连锁餐饮品牌,以及通过外卖渠道切入早餐市场的曼玲粥铺、三米粥铺一众餐饮连锁加盟品牌。这些品牌以粥为主打,配合售卖豆浆、油条、煎饼等传统早餐品类,抢夺巨大的早餐市场。

显而易见,巨大的刚需和不容忽视的体量也激发着市场参与者们的无限遐想,这些品牌通过进入早餐市场来切分传统中式小吃品类的绝对份额。

2)便利零售、互联网品牌抢食

早餐这块大蛋糕,不仅是餐饮人在争,零售品牌也在抢。

首先,遍布大街小巷的罗森、711、全家等24小时连锁便利店,它们是不少年轻白领以及学生快速解决早餐的首选之地。

便利店大多开在公交站、地铁站以及公司楼下等地方,在时间和地点的便利性上,便利店占据非常有利的优势。

其次,互联网、新零售品牌的跨界抢食。盒马鲜生携手新物种盒小马抢夺早餐市场。

另外,消费者口味喜好的差异也使得品牌很难突破区域限制。

放大到整个国内,各地早餐的品种五花八门,早餐本来就是一种地方小吃,全国性连锁快餐想要各个击破确实比较困难。

结语:

万亿早餐市场创造出来的新的想象空间,正吸引着各路玩家入场,而且巨头的纷纷加码以油条、豆浆等为主的传统中式小吃赛道,同时带来新模式和新思维。

在城市化进程的推进和消费升级下,对小吃小点集合类型的连锁餐饮品牌来说非常有利。

参考文章:

“早餐”赛道,为何仍无巨头出现?

中国早餐市场达1.95万亿!豆浆油条品类赛道大热!毛利率60%,净利润40%!

前有盒马,现有叮咚,早餐如此“香”,为何跑不出一个全国巨头?

传统早餐品类赛道大有可为:毛利率60%,净利润40%

【声明】本文部分内容来自网络,版权归原作者所有,仅供学习参考,禁止商用,如有侵犯任何机构、企业或个人等的知识产权,请联系删除,本平台将不承担任何责任。未经本公众号授权许可,任何机构、企业或个人不得转载、修改、摘编或以其他方式复制、传播本平台原创作品,否则需承担相应法律后果。

免责声明:本文章由会员“马俊明”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系