本文由XN知酒原创 未经授权 不得转载

文 | 知酒团队(ID:XNzhijiu)

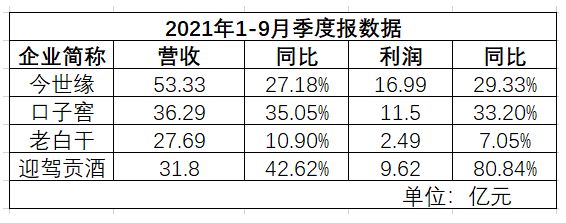

截至第三季度,今世缘营收创53亿元,排在酒业上市公司第8位。

在它的前面,7位大哥均已成为百亿、千亿俱乐部的成员,此后的小弟与之的差距以整数倍呈现。

创牌25年的今世缘,在前二十年的摸爬滚打中,积淀了不错的品牌优势,终于在近5年迎来爆发。它完成今年59亿目标已不在话下,行业真正感兴趣的是,今世缘是上市酒企中最有希望撞线百亿的“仔”。

增长数据档案

近年来,随着白酒行业分化、向头部集中化的趋势愈加明显,“省酒突围”成为一大关注热点。纵观白酒上市企业,除全国头部名酒外,其余白酒品牌多为区域省酒代表,例如今世缘、古井、口子窖、迎驾贡酒、青青稞、伊力特、金徽、老白干、酒鬼酒、金种子等。

他们都具有共同的特性,聚焦省内区域大本营市场,外部扩张相对有限。在区域省酒上市酒企业代表中,今世缘近年来表现最为亮眼。

最大的看点是增速大。

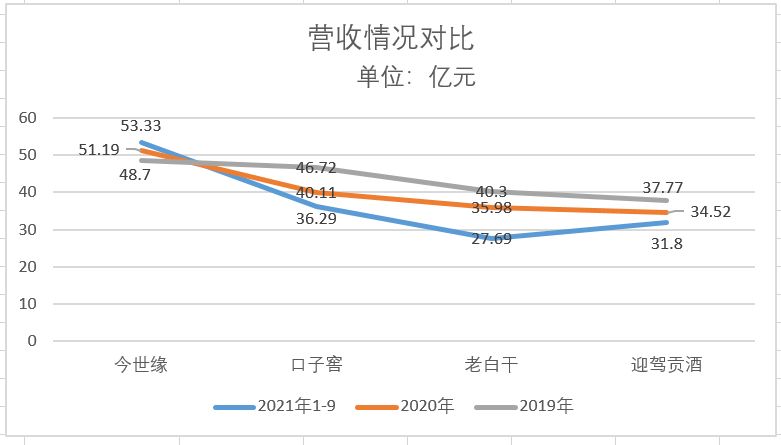

今世缘、口子窖、老白干、迎驾贡酒这4家酒企的数据对比。2019年它们的业绩还相对紧密,都有冲刺50亿的机会,但已经出现了弱分化,今世缘营收同比增长最为突出,达到了30.35%,遥遥领先。

到了2020年,数据变化更为直接。今世缘成为4家上市酒企中唯一一家实现营收、利润正增长的企业,并成功突破50亿元的门槛。

2021年则是中段位上市酒企的分化元年,今世缘再度处于高速、高质发展的上升期。前三季度实现营业收入53.35亿元,超过2020年全年51.19亿元的总和;实现净利润16.99亿元,也超过了去年的15.67亿元,奔跑的速度依然名列前茅,进一步拉开差距。

其次,今世缘的发展稳定。

从上述图表中不难发现,在中段企业里,近两年来唯独今世缘保持稳步增长的节奏。除2020年疫情影响的大背景下,2019年和今年前三季度营收都保持接近30%的增长率、利润增长率也同样保持在28%左右,双“两位数”增长成绩放到上市百亿“七雄”中,也同样可圈可点。

可以明确的说,今世缘已经进入50亿到100亿的冲刺阶段,“再造一个今世缘”进入关键期。

“三板斧,板板有力”

“十三五”期间,今世缘已经呈现出发展亮点。总资产从2015年的54亿元增长到2020年的100亿元以上;市值从2015年的168亿元增长到目前的700亿元左右。

具体来看,科创、品类方面,今世缘以科技创新赋能传统酿造工艺,其酿酒智能化走在前列,还开创以国缘V9为代表的清雅酱香新品类。市场品牌、营销方面,以“缘”文化为核心的品牌力进一步扩大,强化今世缘、国缘“双品牌”战略,省内市场深耕加大、省外市场实现重点突破。

站在“十四五”开局之年的阶段性新台阶上来看,今世缘的成功离不开三大方面的突破。

“缘”文化招牌越擦越亮。作为中华缘文化代表品牌,今世缘自创牌以来坚持以“缘”文化为核心驱动力,向消费市场强化、灌输“缘”文化的内涵、价值,例如,家有喜庆“今世缘”,结婚当然“今世缘”等等;并且,把“缘结天下”作为企业哲学,把“讲善惜缘,和谐发展”作为核心价值观,形成品牌营销基本面。

对今世缘来说,“缘”文化就是中国故事之一,也是构建品牌的底层逻辑。

除今世缘以外,国缘高端品牌也同样大放异彩。自2004年开创以来,国缘品牌担当起今世缘开拓高端品牌的主力军作用。从2019年开始,国缘V9品牌抢占酱酒黄金赛道,参与头部竞争。

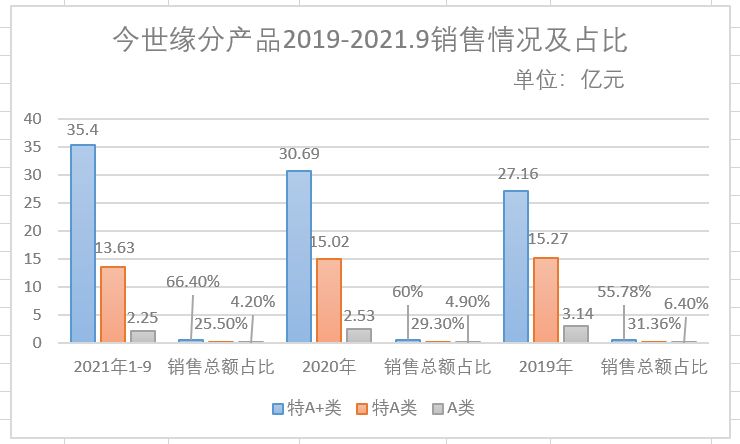

产品结构持续优化,高端系列占比扩大。今世缘高端产品特A+类、特A类、A类继续领跑,保持正增长。其中特A+类同比增长最快达到了38.40%,实现35.4亿元,销售总额占比近7成。

对比百亿级上市酒企,都具有高端化品牌销售贡献率居高的特征,意味着企业品牌议价能力更高,从而拉高品牌价值。这当中,今世缘“V系”、“K系”固然立下汗马功劳,国缘品牌继续保持高基数、高增长、高占比的势头,发挥顶梁柱的作用。

省内市场保持深耕,省外市场有所突破。从区域市场角度来看,今世缘业绩贡献仍主要得益于江苏省大本营市场的贡献。从2019年到今年前三季度,省内市场分别实现45.6亿元、47.91亿元、49.47亿元的业绩,占比都超过90%;而省外市场总体业绩维持在4亿元内,增长幅度不高,与企业围绕省内淮安、南京、苏南、苏中等大区深耕细作的战略重心息息相关。

用一句话可以表明,今世缘的成功就是在主战场稳扎稳打,挖了竞争对手的墙角,这也是其综合实力的体现。

“缘家军”出击

酒企的竞争,归根结底是人才的竞争。

本月,今世缘称拟使用不超过人民币5.18亿元(含)的自有资金,回购股份用于实施股权激励计划。回购计划已经取得了阶段性进展。

XN知酒注意到,股份回购的兑现意味着今世缘2020年4月推出的股票期权激励草案正式启动,其目的是释放出企业致力于建立长期、健全、共享有效机制的决心,激活内生动力。

通过股权激励盘活人才资源,是今世缘老大哥洋河一直贯彻的策略,今年仍在进一步加强。无独有偶,誓要重回前三的泸州老窖也于近期实施了股权激励。

其实,股权激励对白酒品牌型企业并不陌生,也是企业发展到一定实力阶段的过程和产物。比如汾酒,通过对赌和股权激励等方式,激活内部积极性,在近年来跑出了“汾酒速度。

今世缘此举,正是高速发展背景下的正义需求。

对此,著名白酒咨询专家、北京卓鹏战略咨询机构董事长田卓鹏表示:“今世缘通过股权激励、体制机制改革,肯定能把团队的活力和管理层的活力激发,对企业未来进一步发展是一大保障,企业未来的潜力也会更大。”

不过,横亘在在今世缘面前,已然有不少隐忧,其中最被行业担忧的是其能否真正快速拿下全国化。

对此,XN知酒特邀两位业内大咖,共同探讨“今世缘冲刺百亿”这一话题。

1、“缘”文化底蕴深厚,但要有所突破。中国白酒是中国民俗文化的一部分,而“缘”文化是其中重要的内容。从这个角度来说,” “缘”文化有很大的发展纵深与空间,但是随着消费理性的回归,文化属性要与产品特征相结合.因此,扩大“缘”文化首先要结合企业自身品质特点,开展相关的场景类营造,打造体验式营销模式,从心智上解决文化认同与裂变问题。

2、扩大品类创新影响力,谋取市场增量。今世缘是区域名酒的代表,本身名酒基因、酿造技艺、区域环境等方面都非常优秀,而且又身处华东核心市场,有地利之便。因此,在品牌化与品质化趋势下,借助酱酒大趋势,今世缘还应该在中度酱酒等品类创新层面继续发力,扩大品类认知,提高品类价值,进而配合着市场层面的精耕,品牌文化内涵的建设,进一步挤压区域非名酒市场来获得市场增量。

3、从泛全国化到全国化,稳扎稳打。目前,今世缘全国化的最大问题是品牌价值认知度有限、品类价值感不足,并且短期内难以扩区域,形成优势渠道。因此,客观的说,今世缘的全国化道路需要追求稳扎稳打,核心市场逐步渗透,省会市场重点突破,发挥江苏经济高地的辐射作用,通过企业团购、同乡会等手段强化消费群教育,从而由上而下的完成全国性的市场布局。

1、今世缘在这轮省级白酒里面是表现最好的代表。国缘、今世缘双品牌运作值得肯定。其中,国缘对标梦之蓝,正好迎合了现在主流市场中消费升级的趋势,尤其是300到600价格带。所以,今世缘的对开、四开国缘在市场中曝量了。另外,国缘品牌有了17年的品牌积淀、市场积淀、卡位产品积淀,这是他比其他省级白酒表现好的原因。

2、今世缘未来要成为百亿级企业,仅仅靠江苏市场是不行的。那么,企业面临的问题是如何进行板块化扩张,构建第二根据地。过去今世缘想借助景芝进军山东市场,做了尝试。但现在来看,省外战略逻辑还不清晰,下一步亟待解决如何泛板块化、全国化。因为从整个白酒百亿级企业来看,都具备大板块化、泛全国化和全国化的基因。所以,今世缘如何构建全国的品牌势能、文化势能、产品势能,以及如何构建它的第二根据地和板块化优势,成为新的命题和挑战。

我认为今世缘还需要翻越“三座大山”——突破产品、突破市场、突破渠道模式。

对强有力的高端形象产品实现突破。目前,今世缘的业绩增长主要源于国缘、今世缘高端产品的增长,其中300以上产品增长比例相对较大,但仍主要集中在江苏省内市场。横向对比来看,与洋河梦系列出现市场不稳定的窗口机遇有一定的关系,但随着洋河梦6+、水晶版的市场加码,国缘V系列、国缘四开等一定要拿出相应的姿态,继续保持稳步增长。

环顾百亿级白酒企业都拥有看家本领的核心大单品。比如国台拥有40亿+的国台国标酒;剑南春拥有水晶剑;泸州老窖百亿级大单品国窖1573……要实现百亿目标,今世缘一定要拿出高端形象占位产品、市场动销产品,期待看到今世缘的“V系攻坚战”、“K系提升战”、“典藏激活战”取得奇效。

突破省外市场。往省外走的步调今世缘一直都有,先后在安徽、上海、山东等等都有零星的布局,但动作的响声不够大。一方面是没有找到合理的切入口,另一方面与企业以省内市场为重心的战略有关。而未来今世缘要站上百亿,省外市场是关键,并且必须布局。

创新模式,突破传统渠道。从目前来看,今世缘依然保持传统代理商模式,而对省外市场的探索更偏向于“散养”,并没有形成市场聚焦。从中反映出今世缘对省外市场拓张过程中渠道模式仍在摸索阶段,相关激励政策倾向性不够,以致于省外经销商做出来有一定的难度。未来,企业向外走应该找到一个合理的方式,比如联合大商、扶持优商和强商等,打造出核心样板市场,完成省外市场的系统化升级,拓宽国缘、今世缘产品系列的省外占比。