生产价格是(分析称代工厂芯片生产价格上涨将导致几乎所有产品的零售价格上涨)

芯片短缺将持续到 2023 年中期

代工厂芯片生产价格上涨

市场分析机构Counterpoint的研究人员称,近期台积电、 三星代工厂、格罗方德、中芯国际、联电等代工芯片制造商的晶圆报价上涨 ,尤其是使用成熟节点制造的芯片,很快将对实际硬件的价格产生更严重的影响 。这包括手机和各种日常消费硬件电子产品,预计价格上涨幅度足够大,分析师预计大多数消费者将被迫购买低端硬件产品。

现代 PC 和智能手机通常包含一两个关键芯片(CPU、GPU、SoC),这些芯片采用最先进的芯片技术制成,例如前沿或先进的节点。但是这些电子产品中也含有数十个由主流/成熟节点(较旧的芯片技术)制成的逻辑芯片。

芯片生产价格上涨

制造实际芯片的代工厂已经为他们的客户提高了价格。然而,大多数芯片设计商和其他制造成品的公司并没有将涨价转嫁给客户,以保持入门级和主流产品的价格稳定,以免吓跑对价格敏感的客户。虽然显卡和 CPU 没有发生这种情况(只是损失了一些 SKU ),但许多设备(智能手机、廉价笔记本电脑等)在短缺期间基本上保持了其标准建议零售价。如果芯片短缺问题得以解决那么这一切就要结束了。

随着近期台积电等代工厂的报价上调,部分芯片2020-2022年累计成本涨幅将达到30%,甚至更高。30% 的增长不可能不传递给供应链,因为利润已经相当微薄,而且公司自然不想亏本。Counterpoint 现在预计芯片设计商会提高对 OEM 的价格,现在开始并将在 2022 年传导到最终产品的零售价格上。

芯片价格上涨将会导致手机销售价格上涨

高端智能手机的物料清单 (BOM) 成本通常在 600 美元左右,这代表制造手机设备的成本。这可能会整体增加 12%,因为芯片占其整体 BOM 成本的百分比较低。与此同时,一款入门级手机(<150 美元)可能会上涨 16% 左右,因为芯片在其 BOM 中所占的比例更大。

BOM 成本增加 12% ~ 16% 可能对其推荐价格产生非常显着的影响(有些分析师认为会上涨 25% 或更高,但我们正在推测当中),所以看起来明年我们应该期待几乎所有电子产品的另一轮价格上涨.

短期价格上涨本身并不是一个大问题,但这些因素将使价格在未来几年保持高位。

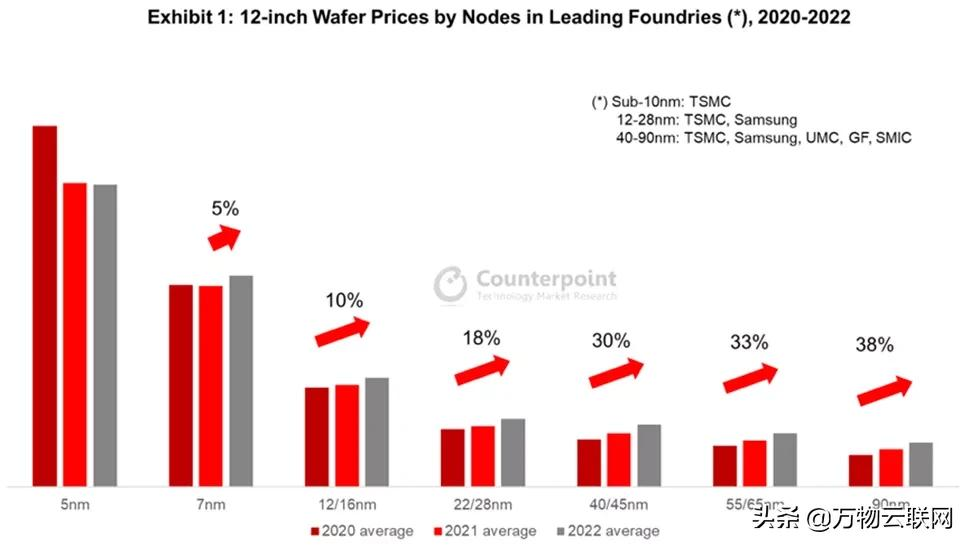

晶圆价格:前沿和先进节点

高端芯片的价格上涨幅度预计不大

使用领先的制造技术(例如台积电的 N7 和 N5 以及三星代工厂的 7LPP 和 5LPE)制造芯片的成本很高,因为代工芯片制造商使用最新节点处理晶圆的费用往往是尾随较旧的工艺节点(如 N12/N16 及以上)的两到三倍。 为 N5 或 N7 技术开发 SoC 非常昂贵,而且这些投资通常是在这些芯片开始赚钱之前数年进行的。因此,世界上只有少数公司能够负担得起领先的工艺的研发。

由于对前沿和先进节点的需求有限且可预测的,因此台积电和三星代工厂不必急于扩大产能。Counterpoint 表示,为此,明年使用台积电 N5 节点的晶圆不会比 2021 年更贵,而 N7 工艺节点的代工价格将上涨 5% 左右。

各种工艺节点芯片价格的上涨幅度

未来一两年,对于绝大多数芯片设计者来说,这两种技术仍然是相当遥不可及的,即使是相当先进的芯片仍然会在16nm和28nm级节点上生产。同时,这些技术的晶圆价格将上涨 10% 至 18%,这是非常明显的。

如今,像 SSD 控制器这样的芯片是使用 12/16 纳米级技术制造的,这些类型的芯片如今在绝大多数客户端 PC 中都能找到。

晶圆价格:主流和成熟节点

现代客户端设备中的所有先进芯片都被采用成熟技术(如 40/45 纳米及以上)制成的 IC 所包围:电源管理 IC、显示驱动器 IC、网络控制器等等。有数以万计的设计使用成熟的节点,而且设计的数量还在增长。这些芯片被所有行业广泛使用,包括汽车制造商、消费电子制造商、工业设备生产商,甚至航空航天公司。

芯片价格上涨影响多个行业

如今,对所有电子设备的需求已经很高(部分原因是因疫情的影响许多场所仍然关闭,人们将钱花在电子商品上)。此外,由于 5G、AI 和 HPC 等大趋势持续存在,芯片需求只会增加。因此,Counterpoint 预计使用落后(滞后)工艺技术制造的芯片将在一段时间内供不应求,直到 2023 年中期才会实现供需平衡。

事实上,据晶圆厂设备公司称,为落后节点设计的设备需求增长速度快于针对前沿工艺节点的生产工具需求增长。

Lam Research 的首席财务官 Doug Bettinger 在与分析师和投资者(通过 SeekingAlpha)。“我仍然这样认为。我们正处于推动这项业务落后的动态中。它是物联网,它是射频,它是电源器件,它是汽车 [...]。对半导体行业这一部分的需求非常强大。”

Counterpoint 表示,自 2020 年年中以来,台积电(可能还有其他代工厂)已经多次提高了 40/45 nm、55/65 nm、90 nm 和更大节点的报价。因此,与 2020 年相比,2022 年使用 90 纳米技术加工的晶圆价格将上涨 38%。

“对于代工客户(无晶圆厂和 IDM),与晶圆成本增加 10% 至 20% 相比,供应短缺对其业务的影响要大得多,这可能会传递给最终客户(设备 ODM/OEM),” Counterpoint 的研究主管 Dale Gai 写道。

晶圆厂的利用率超过100%

目前,大多数代工厂都以超过 100% 的利用率运营。台积电并未公布其利用率,但据财报显示,中芯国际 2021年第二季度的利用率为 100.4%,而联电的利用率 在2021年第二季度超过 100%。这实质上意味着晶圆厂花费更多时间处理晶圆,而在维护上花费的时间更少,这是有风险的。

台积电

一段时间以来,合同芯片制造商一直在为其尾随节点购买额外的设备,甚至是依赖 200 毫米尺寸晶圆的过时节点。但由于现在供不应求,他们正在购买更多的设备,并且在未来几年将不得不贬值这些生产工具,这将使他们更不愿意降价,即使供需平衡稳定下来。

入门级电子设备将蓬勃发展?

如果分析师的预测是正确的,并且硬件的零售价格将因使用落后节点制造的芯片价格而明显上涨,我们可能会看到对市场的有趣影响。

消费者将会转向购买低端电子产品

购买主流智能手机和 PC 的价格敏感型客户可能会开始购买入门级终端设备,除非制造商为其中端产品增加一些额外的价值,而这些价值将超出买家的预期价格范围。我们已经在 GPU 市场上看到了这样的事情。现在这可能会发生在更流行的终端设备上。

总结

高端智能手机的 CPU、GPU 和 SoC 的价格主要受高需求以及产量和供应不足等因素驱动。台积电和三星代工厂的 5nm 和 7nm 级节点产能相对有限,但由于他们有兴趣与有能力为领先节点开发芯片的公司建立长期合作关系,而边缘节点或通过投标系统出售分配,因此双方都不会提高领先工艺节点的芯片报价。

但是当涉及到尾随节点即落后工艺节点时,由于需求明显超过供应,代工厂会提高报价,而且这种情况将持续数年。使用 28 纳米和更旧工艺技术制造的芯片用于数以万计的应用,包括基于采用前沿节点生产的芯片的应用。如今,一些代工厂正在以超过 100% 的利用率运行,以满足对廉价芯片的需求。这是有风险的。

使用成熟节点制造的芯片价格上涨将影响所有电子设备的最终成本 。对于高端 PC 和智能手机,额外成本几乎不会影响其推荐价格(如果有的话)。但在主流设备的情况下,额外的成本可能会对 MSRP 产生巨大影响。如果发生这种情况,买家可能会停止购买中端产品而转向入门级电子产品上。

(参考来源:tomshardware)

免责声明:本文章由会员“刘书”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系