乐虎饮料多少钱一瓶(功能饮料赛道的下半场)

文丨快消君

在前有红牛、东鹏,后有体质能量、战马,及一众新锐品牌的夹击中,乐虎的亮眼业绩从何而来?

趁势崛起

“混乱不是深渊,混乱是阶梯”,美剧《权力的游戏》中这句经典台词用来形容近几年的国内功能饮料市场,颇有几分契合。

自2016年红牛品牌纠纷曝光至今,功能饮料一家独大的局面开始松动,大大小小的快消品牌涌入这个“斗兽场”,都想在红牛商标战的“缝隙”里分一杯羹,甚至成为那个替代者。

如今,持续了五年之久的红牛纷争,仍然没有一个绝对定论,中国红牛的增长陷入停滞状态,2014年卖了200亿,2020年还是200个亿。逆水行舟,不进则退,在红牛停滞不前的日子里,以东鹏、乐虎为首的中国本土品牌在这场行业混战中,实现了业绩的大幅增长,一步步蚕食着红牛的市场份额。

从2017年到2020年,国内功能饮料前三名座次未变,但市场份额却在此消彼涨。根据欧睿国际的报告数据,红牛在国内功能饮料的市场份额从2013年以前的80%,降到2020年的55%,目前仍然占据首位,东鹏特饮和乐虎紧随其后形成“两强”。目前行业中市场份额超过1%的六大玩家除了红牛、东鹏特饮、乐虎,还有体质能量、XS和战马。

除了这些传统品牌,以元气森林为代表的新锐品牌近年也加入了功能饮料赛道,10月底,元气森林推出功能饮料新品牌“大魔王”,这是其继“外星人”后推出的第二款功能饮料。就在同期,健力宝也推出了一款名为“超得能”的复合肽功能饮料,正式宣告加入功能饮料战场。而饮料企业之外,伊利、汤臣倍健、新希望等快消企业也纷纷跨界,对功能饮料亦有所布局。

当然,本土品牌们的市场份额不光是从巨头那里蚕食而来。在消费升级的趋势之下,我国功能饮料迎来了消费者群体的扩容和消费场景的裂变,未来的增长空间颇具想象。作为饮料行业中增长最快的细分赛道之一,近五年复合增长率接近双位数,2020年市场规模接近500亿,未来几年将继续保持较高的增长态势。

颇具想象的市场空间,吸引着源源不断的入场者。企查查的最新数据显示,目前我国现存“功能饮料”相关企业共1.4万家,近几年相关企业注册量突飞猛进。2019年新增注册量突破3000家,同比增长80.7%;2020年全年共注册了4367家,同比增长30.5%,是十年来企业注册量的高峰。

如果说,我国功能饮料的上半场,是在外资品牌一家独大的主导之下,完成市场培育;那么,下半场,在消费升级、国潮兴起,以及新营销、新渠道的多方助力之下,我国本土功能饮料品牌势必会迎来爆发期。

前景很明朗,市场空间也足具想象,但重围之下,哪些品牌将成为行业的受益者?一直稍显低调的乐虎,其增长强劲的业绩,引发了不少业内人士的关注。

业绩亮眼

今年8月份,达利食品发布了史上最好的中报成绩,乐虎是其中的亮点之一。

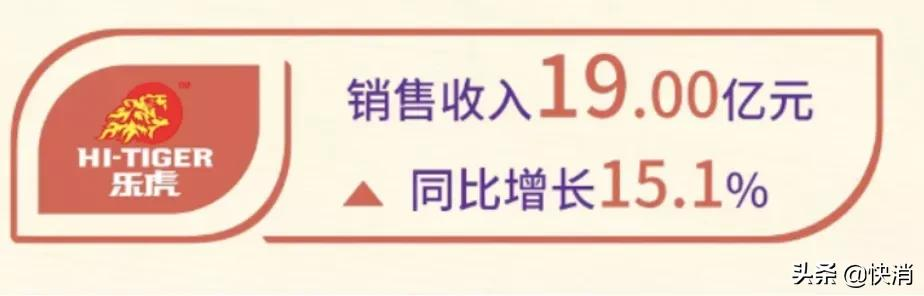

达利食品产品线丰富,旗下汇聚了达利园、豆本豆、乐虎等多个知名食品饮料品牌,具体业务细分为休闲食品、即饮饮料和家庭消费三大板块。乐虎所在即饮饮料板块,上半年实现营收36.83亿,同比增长11.2%,其中,乐虎实现营收19亿,同比增长15.1%。可以看出,乐虎是达利即饮板块的主要贡献者。

目前,乐虎在我国功能饮料的销量中排名第三,从渠道端传来的一些信息来看,随着乐虎渠道改革的逐步推进,当前乐虎的表现不容忽视。

“尽管在中国功能饮料行业,我们的销售量排在第三,但做市场调研的时候,我们发现,从品牌和品质上,乐虎的认知度却高于竞品”,达利高管在今年中报会议上的这翻言论,并非没有依据。从区域来看,乐虎在我国西南和西北地区,拥有绝对优势,销量超过东鹏特饮;而在华北和东北地区,乐虎的销量基本与东鹏持平。随着渠道改革的进一步推进,乐虎在两广(广东和广西地区)的增长值得期待。

与竞争对手相比,2013年才成立的乐虎,算是我国功能饮料赛道上的“后来者”,但由于进场时间踩得准,乐虎一开始就有着不借的起跑点,凭借达利的优势迅速打开销路,成为功能饮料市场的一匹黑马。推出市场的第二年,乐虎的营收就达近10亿元,2018年突破30亿大关,年平均增长率高达42.17%

一个品牌能在较短时间内取得不错的成绩,除了受到行业发展的红利,自身实力当然也不容置疑。在快消君看来,乐虎的成功究其原因有三:坚持产品创新,打出差异化;强大的渠道和供应链优势;通过品牌营销,拓宽功能性饮料的消费场景。

产品创新上,乐虎在抓住消费者对于功能饮料“提神、抗疲劳”这一核心诉求的同时,会根据不同的渠道去匹配不同的产品,目前已推出250ml金罐、380ml瓶装、500ml激醒装三大规格,通过差异化的产品和价格带去覆盖更多消费场景和消费人群。值得一提的是,乐虎500毫升的新包装今年8月一经推出,就收到了不错的市场反响。

而渠道和供应链一直是达利的绝对优势,这是其深耕食品行业三十余年的积累,也是乐虎向全国化渗透的底气。截至目前,达利已经在18个省区建立了21家子公司,布局了38个食品、饮料生产基地,而所有工厂的设置都要尽可能临近经销商及各终端市场,以配合全国超5000名经销商和超过300万销售网点。在达利本身的渠道优势之上,乐虎又根据自身的产品定位,在近两年推行了更具针对性的渠道改革,随着改革的基本完成,乐虎的渠道铺设也取得了阶段性胜利。据相关负责人介绍,渠道改革完成之后,乐虎在广东、广西两区域的销量增长明显,而西南、西北的绝对优势也得到了进一步巩固。

另外,随着功能饮料消费人群和消费场景的扩大升级,乐虎的品牌营销工作也在进行年轻化和高端化的升级。目前,国内功能饮料的主力消费人群从传统的长途司机和蓝领工人,向学生、白领和运动人士等群体扩大,呈年轻化和高端化趋势;消费场景也从过往的加班、运动辐射到电竞、聚会等休闲娱乐场景。针对变化的市场,乐虎近几年通过赞助 CBA、F4、FIBA 篮球世界杯等高端赛事,深度捆绑运动场景做品牌推广,在运动人群特别是年轻消费群体中获得了较多的认同。

未来可期

凭借这些年在产品、供应链、渠道和品牌推广等多个维度的扎实耕耘,乐虎虽然已挤进功能饮料赛道的前三之列,收获了较好的品牌认知度,但当求新、求变成为消费者的普遍选择时,市场的残酷性让所有参与其中的品牌商都不敢松懈。

在品牌上,2021年的乐虎依旧深耕高端赛事场景以及运动人群。通过赞助2020欧洲杯赛事的全程直播、2022年卡塔尔世界杯亚洲区预选赛直播以及成为在全国29个城市举行的3X3篮球黄金联赛的合作伙伴,乐虎期望通过“高维打低维”的方式,实现消费人群的持续扩容。在渠道端,持续的渠道改革,使得其在加强传统优势销售区域的同时,在原来较为弱势的区域,也拥有了更好地表现。

可以预见的是,2022年及今后几年,我国功能饮料市场留给乐虎等本土品牌的市场将越来越大,与此同时,挑战也会更多。毫无疑问,随着入局者越来越多,这条细分赛道上的竞争将越来越激烈。

另外,随着消费升级趋势的加强,乐虎们还要想办法应对新一代消费观念的挑战。Z时代的消费者,既需要饮料的口感,也看中成份的健康,比如是否低脂、低糖,新的消费群体、新的要求,都将成为改写功能饮料格局的变量。正如一业内人士所言,“功能饮料行业竞争已进入深水区,健康化、个性化、年轻化,将成为功能性饮料消费市场的新诉求”。

未来,乐虎要在年轻化、健康化的功能饮料市场继续突围,抢占更多的市场份额,需要做的还有很多,值得被消费者期待!

免责声明:本文章由会员“陈龙明”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系